Skatteforhold

Skatteforhold

Publiceret:

01.05.2024

Carlsbergfondet er en erhvervsdrivende fond som følge af vores ejerskab af aktier i Carlsberg A/S. Vores indtægter kommer som udbytte på aktierne i Carlsberg A/S og fra afkast på vores finansielle investeringer, og vi uddeler en meget betydelig del af vores indtægter som bevillinger til grundvidenskabelige formål samt til vores øvrige fundatsbestemte formål.

Fondsbeskatning rummer mange særlige regler, men er her opsummeret i hovedtræk:

- Carlsbergfondet beskattes som udgangspunkt efter samme regler som danske selskaber.

- Fondsbeskatningsloven giver dog fonde ret til at fradrage almennyttige uddelinger i den skattepligtige indkomst, og fondet har derfor fradrag for bevillinger til grundvidenskabelige formål og til forskning på Carlsberg Laboratorium, til museumsdriften på Frederiksborg • Nationalhistorisk Museum og uddelinger fra Tuborgfondet til samfundsgavnlige formål.

- Carlsbergfondets indtægter stammer fra udbytte på aktier i Carlsberg A/S og afkast på fondets øvrige investeringer.

- Overskuddet i Carlsberg A/S beskattes med selskabsskat, inden det betales som udbytte til fondet og de øvrige aktionærer. Selskabsskatten i Danmark er 22 procent.

- Det udbytte, som Carlsbergfondet modtager, er principielt skattefrit, men modregnes i fradrag for fondets almennyttige uddelinger m.m.

- Afkast på fondets øvrige investeringer og øvrige indtægter er skattepligtige og beskattes med 22 procent.

- Så længe fondet løbende foretager betydelige uddelinger på niveau med de modtagne udbytter på fondets aktier i Carlsberg A/S samt afkastet på fondets øvrige investeringer, skal fondet således ikke særskilt betale skat.

Beskatning af bevillinger

Modtagere af bevillinger fra Carlsbergfondet beskattes forskelligt afhængigt af, hvem modtagerne er:

- Personer, som er skattepligtige i Danmark, vil typisk skulle betale op til 56 procent i skat af modtagne bevillinger.

- Danske selskaber, som modtager bevillinger fra fondet, skal betale selskabsskat på 22 procent af modtagne bevillinger.

- Offentlige institutioner og museer, som modtager bevillinger fra fondet, skal typisk ikke betale skat af bevillingerne. Men hvis institutionen udbetaler bevillingen videre som løn til en modtager, der er skattepligtig i Danmark, sker beskatningen på det tidspunkt.

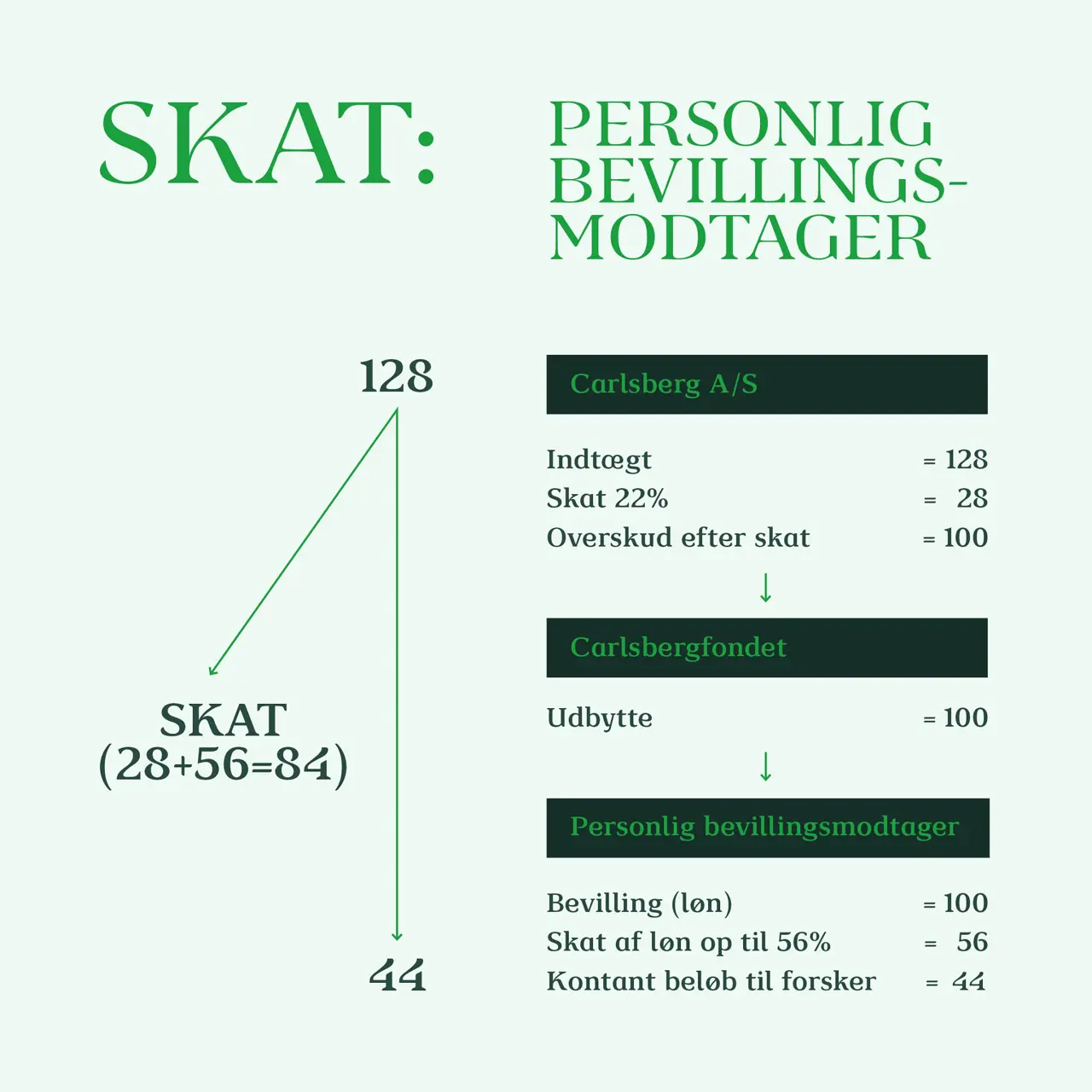

Bevillingsmodtager: person

Indtægter i Carlsberg koncernen beskattes efter sædvanlige selskabsbeskatningsregler, her nedenfor illustreret med den danske skattesats på 22 procent. En indtjening i Carlsberg A/S på 128 beskattes med selskabsskat inden udlodning som udbytte til Carlsbergfondet.

Carlsbergfondet modtager dermed 100, som for eksempel uddeles som bevilling til en person som er skattepligtig i Danmark. Som forklaret i oversigten nedenfor betaler fondet ikke særskilt skat, såfremt indtjeningen uddeles som almennyttige bevillinger.

Den person, som modtager bevillingen, vil blive beskattet med almindelig indkomstskat, i eksemplet her nedenfor angivet med 56 procent. Der er således kontant 44 tilbage til personen efter skat af indtægten i Carlsberg A/S på 128.

Bevillingsmodtager: selskab

Indtægter i Carlsberg koncernen beskattes efter sædvanlige selskabsbeskatningsregler, her nedenfor illustreret med den danske skattesats på 22. En indtjening i Carlsberg A/S på 128 beskattes med selskabsskat inden udlodning som udbytte til Carlsbergfondet.

Carlsbergfondet modtager dermed 100, som for eksempel uddeles som bevilling til et dansk selskab. Som forklaret i oversigten nedenfor betaler fondet ikke særskilt skat, såfremt indtjeningen uddeles som almennyttige bevillinger.

Det selskab, som modtager bevillingen, vil blive beskattet med almindelig indkomstskat, i eksemplet her nedenfor angivet med 22 procent. Der er således kontant 78 tilbage til selskabet efter skat af indtægten på 128.

Bevillingsmodtager: forsker

Indtægter i Carlsberg koncernen beskattes efter sædvanlige selskabsbeskatningsregler, her nedenfor illustreret med den danske skattesats på 22. En indtjening i Carlsberg A/S på 128 beskattes med selskabsskat inden udlodning som udbytte til Carlsbergfondet.

Carlsbergfondet modtager dermed 100, som for eksempel uddeles som bevilling til en forsker igennem et universitet. Som forklaret i oversigten nedenfor betaler fondet ikke særskilt skat, såfremt indtjeningen uddeles som almennyttige bevillinger.

Den institution, som kan modtage bevillingen skattefrit, vil således ikke blive beskattet med indkomstskat, men hvis bevillingen udbetales videre til forskere, som er skattepligtige i Danmark, betales indkomstskat med op til ca. 56 procent. Der er således kontant 44 tilbage til personen efter skat af indtægten i Carlsberg A/S på 128.